您现在的位置:

您现在的位置:组织架构职能风险优化

组织架构职能风险优化可分为三个部分:企业集团顶层设计、财务管控职能优化、内部审计职能提升。

企业集团顶层风险设计

♦ 企业可能面临的问题

· 顶层设计不具备前瞻性,难以使集团化运作奠基在正轨运行的机制;

· 企业集团初创或改组后,架构的改变使集团管控“不平衡”。

♦ 中智库可为您提供的服务

我们通过了解集团发展目标及现状,协助集团确定集团化的管控模式以订立“顶层”架构:

完善治理架构,对“三会一层”的治理架构现状进行一次整体的诊断;

完善总部部门职能与不同下属公司的权责分工,建立沟通及汇报机制;

完善授权体系,平衡充分授权与适度管控,点授权业务及领域。

♦ 您将获得的收益

· 从高层次上决定了企业如何正确地、高效地做事;

· 从全局的角度,对某项任务或者某个项目的各方面、各层次、各要素统筹规划,以集中有效资 源,高效快捷地实现目标。

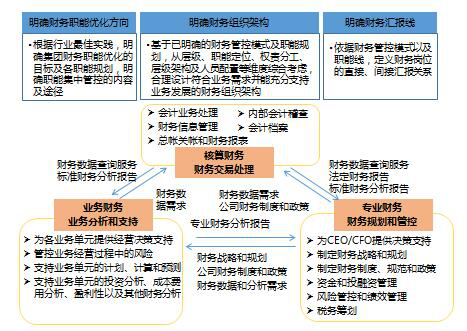

财务管控职能风险优化

♦ 企业可能面临的问题

· 财务职能在公司里面“没地位”,仅充当记账和出纳的作用,日常业务决策中有没有充分的话语权;· 与竞争对手相比较,公司的财务职能效率和效果如何?财务第一把手如何展现总体财务能力并提升业务的绩效管理?

· 拟上市企业需要把财务职能提到什么高度才能达标呢?应从哪些方面规划和做准备?

♦ 中智库可为您提供的服务

根据集团战略制定财务组织战略及目标,参照现代企业大财务体系下的组织、设计未来财务职能。

♦ 您将获得的收益

· 通过优化财务职能,实现财务资源的合理安排;

· 奠定业务转型的基础架构及管理支撑, 使之更加符合财务职能战略和定位以及支持业务发展。

内部审计职能提升

♦ 企业可能面临的问题

· 内审部门一直被视为“鉴证者”的角色,并不能为企业解决问题;

· 企业内审部门的运作落后于行业内的其他竞争对手;

· 内审部门能否提升至业务前端,为企业提供更多的价值。

♦ 中智库可为您提供的服务

我们将参考国际内审协会的专业实务标准,展开内部审计职能的评估,并通过与业界良好实践进行对比,提升内部审计职能的成熟度

♦ 您将获得的收益

· 针对围绕内审职能的策略、架构、人员、流程、和技术等5个要素进行改善,提升成熟度;

· 内审职能的价值最大化。